Nova regulamentação cria o Imposto sobre Bens e Serviços (IBS), altera regras de medicamentos, patrimônio e setores específicos da economia.

A Câmara dos Deputados concluiu a votação do segundo e último projeto que regulamenta pontos centrais da reforma tributária. O texto aprovado define a gestão e fiscalização do Imposto sobre Bens e Serviços (IBS), substituto do ICMS e ISS, além de estabelecer regras para o Imposto sobre Transmissão Causa Mortis e Doações (ITCMD) e outros tributos.

O IBS será administrado por um Comitê Gestor nacional, formado por representantes da União, estados e municípios. Esse órgão ficará responsável por arrecadação, fiscalização e distribuição dos recursos, simplificando o controle tributário e reduzindo a burocracia.

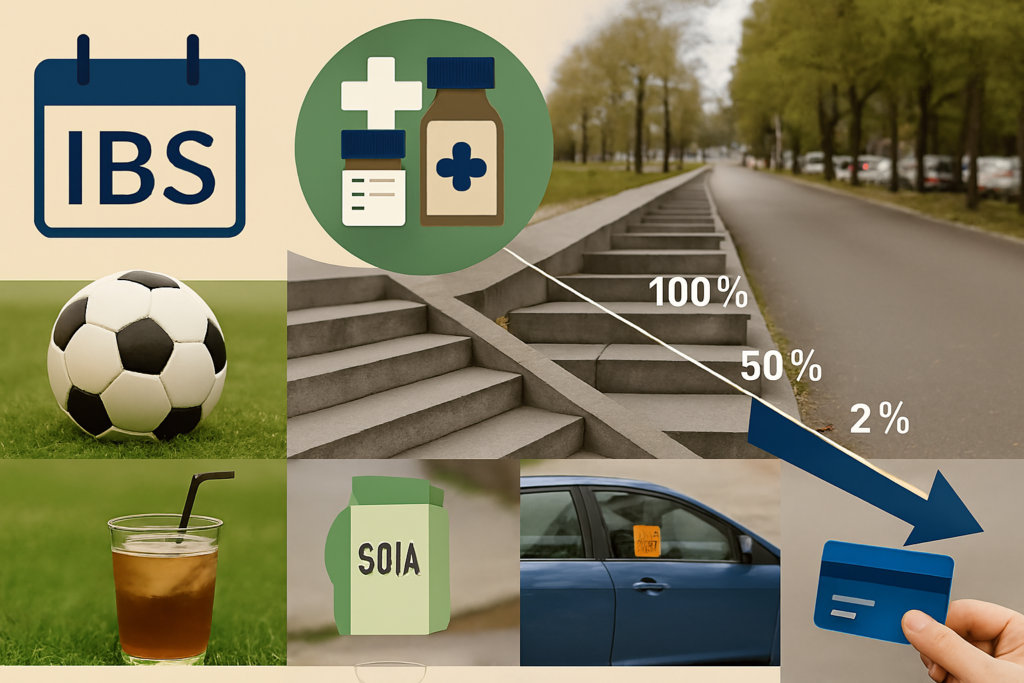

Cronograma de Transição das Alíquotas

2026: até 100% das alíquotas atuais.

2027–2028: até 50% das alíquotas atuais.

2029: até 2%.

2030: até 1%.

2031: até 0,67%.

2032: até 0,5%.

2033: extinção completa das alíquotas antigas.

Durante esse período, a União financiará o funcionamento do Comitê Gestor com até R$ 3,8 bilhões, ressarcidos posteriormente pela arrecadação do IBS.

Medicamentos com alíquota zero

A lista de remédios isentos será atualizada a cada 120 dias pelo Comitê Gestor e Ministério da Fazenda, com consulta ao Ministério da Saúde. Estão incluídos medicamentos para:

Doenças raras ou negligenciadas

Câncer

Diabetes

HIV/AIDS e outras ISTs

Doenças cardiovasculares

Programa Farmácia Popular

Setores específicos

Futebol (SAFs): mantida tributação atual de 3%, rejeitando aumento para 8,5%.

Bebidas açucaradas: sem teto para imposto seletivo.

Bebidas vegetais: redução de 60% nas alíquotas.

Pessoas com deficiência: limite para veículos com desconto sobe de R$ 70 mil para R$ 100 mil; prazo de troca reduzido de 4 para 3 anos.

Patrimônio e imóveis

ITCMD (heranças/doações): alíquotas progressivas obrigatórias, teto definido pelo Senado.

ITBI (imóveis): base de cálculo passa a ser o valor venal; possibilidade de alíquota menor para pagamento antecipado.

Serviços financeiros

Alíquotas IBS + CBS sobem gradualmente até 12,5% em 2033.

Importação de serviços financeiros ligados a câmbio e captação externa terá alíquota zero.

Quadro Comparativo – Antes x Depois da Reforma

| Aspecto | Antes da Reforma | Depois da Reforma |

|---|---|---|

| Tributos sobre consumo | ICMS e ISS cobrados separadamente | IBS unificado e gerido pelo Comitê Gestor |

| Gestão e fiscalização | Cada estado e município | Comitê Gestor nacional |

| Transição de alíquotas | Alíquotas atuais mantidas | Redução gradual até extinção em 2033 |

| Medicamentos | Lista fixa de isentos | Lista atualizada a cada 120 dias |

| SAFs (futebol) | Tributação prevista para subir | Mantida em 3% |

| Bebidas açucaradas | Limite de 2% | Sem teto |

| Bebidas vegetais | Tributação normal | Redução de 60% |

| Pessoas com deficiência | Desconto até R$ 70 mil; troca a cada 4 anos | Desconto até R$ 100 mil; troca a cada 3 anos |

| ITCMD | Regras variavam por estado | Alíquotas progressivas obrigatórias |

| ITBI | Valor da venda | Valor venal; desconto para pagamento antecipado |

| Serviços financeiros | Alíquotas variáveis | IBS + CBS até 12,5% em 2033; importação com alíquota zero |

Fonte: Agência Brasil /Redação: Vai Vendo Brasil